マーケティングBLOG

【最新】シェアリングエコノミーのビジネスモデルと今後の市場規模を徹底解説!

2026年5月14日

Share

導入実績800サイト以上!!

「カスタメディア」の事例ダウンロードは

こちら

「シェアリングエコノミー」は、もはや一部のスタートアップが取り組むトレンドではなく、大企業・中小企業・自治体が真剣に検討する新規事業の主流選択肢になっています。

しかし「ビジネスモデルの仕組みがよくわからない」「収益化できるのか」「今後もまだ伸びる市場なのか」という疑問を持つ方も多いでしょう。

この記事では、シェアリングエコノミーのビジネスモデルの種類と収益構造・2026年最新の市場規模データ・国内外の動向・今後の展望・参入時の注意点を体系的に解説します。

⇒ 【短納期・低価格】最小限の機能から市場の反応を確かめる「カスタメディアプラットフォーム」の詳細はこちら

目次

シェアリングエコノミーとは?

一般社団法人シェアリングエコノミー協会の定義によれば、シェアリングエコノミーとは「個人等が保有する活用可能な資産等(スキルや時間等の無形のものを含む)を、インターネット上のプラットフォームを介して他の個人等も利用可能とする経済活性化活動」です。

わかりやすく言うと、使っていない資産・スキル・時間を「持っている人」と「必要な人」がオンラインでつながる仕組みです。

従来ビジネスとの最大の違い:取引形態

| 取引モデル | 主体 | 概要 |

|---|---|---|

| BtoC(従来型) | 企業→消費者 | 企業が製品・サービスを製造・提供 |

| BtoB(従来型) | 企業→企業 | 企業間での製品・サービスの取引 |

| CtoC(シェアリングエコノミー主流) | 個人→個人 | 個人が資産・スキルを他の個人に提供。企業はプラットフォーム(場)を運営 |

シェアリングエコノミーの最大の特徴は、企業がモノ・サービスそのものを生産・保有せず、「マッチングの場」を提供することで収益を得る点にあります。

シェアリングエコノミーの基本的な概念や具体的なサービス事例については、シェアリングエコノミーとは?具体例やメリット、注意点を解説も合わせてご覧ください。

シェアリングエコノミーの5つの領域と代表サービス

経済産業省「シェアリングエコノミービジネスについて」では、シェアリングエコノミーを共有する資源の種類によって主に5領域に分類しています。

① モノのシェア

不要になったモノや使用頻度の低い物品を、必要な人に貸し出す・売却する領域です。

- メルカリ: フリマアプリの代表格。スマートフォン1台で不用品を売買できる

- アリススタイル: 家電・ファッション・美容機器など「ちょっと使ってみたい」を叶えるレンタルサービス

② スキルのシェア

個人が持つ専門知識・技術・時間を提供する領域です。

- ランサーズ / クラウドワークス: デザイン・ライティング・プログラミングなどのスキルマーケット

- ストアカ: 教えたい人と学びたい人をつなぐ学びのマッチングサービス

③ 空間のシェア

使っていない空間・部屋・駐車場などを提供する領域です。

- Airbnb: 世界最大の宿泊シェアプラットフォーム。空き部屋を旅行者に貸し出し

- akippa: 空き駐車場・スペースを時間単位で貸し出す駐車場シェアサービス

④ 移動のシェア

乗り物・移動手段を共有する領域です。

- Uber / GO: ライドシェア・タクシー配車プラットフォーム

- HELLO CYCLING: シェアサイクルサービス。全国各地に展開

⑤ お金のシェア(クラウドファンディング)

資金を集めたい人と支援したい人をつなぐ領域です。

- Makuake: 新しいアイデアや製品への「応援購入」型クラウドファンディング

- READYFOR: 社会課題解決プロジェクトへのクラウドファンディング

シェアリングエコノミーのビジネスモデル|5つの収益構造

シェアリングエコノミープラットフォームの収益化モデルは主に以下の5パターンです。新規事業を検討する際は、どの収益モデルを採用するかが事業設計の核心になります。

ビジネスモデル比較表

| モデル | 主な収益源 | 向いているサービス規模 | 代表例 |

|---|---|---|---|

| 手数料型 | 取引成立時の%手数料 | 全規模 | Uber、メルカリ |

| サブスク型 | 月額・年額会費 | 中〜大規模 | Amazon Prime |

| フリーミアム型 | 有料プラン差額 | 小〜中規模 | ランサーズ |

| 広告型 | 広告収入 | 大規模・高トラフィック | 大型ポータル |

| データ活用型 | 分析・レポート販売 | 大規模(データ蓄積後) | 各種プラットフォーム |

1. 手数料モデル(マッチング手数料型)

取引が成立するたびに、取引金額の一定割合(数%〜30%程度)を手数料として徴収します。もっとも一般的なモデルで、UberやAirbnbが採用しています。

- メリット: 無料でユーザーを集めやすく、取引量が増えるほど収益が拡大する

- デメリット: 取引が発生しないと収益ゼロ。初期は収益化まで時間がかかる

2. サブスクリプションモデル(月額課金型)

ユーザーに月額・年額の会員費を課金し、継続的に安定した収益を得るモデルです。

- メリット: 予測可能な安定収益。ユーザーのロイヤルティが高まりやすい

- デメリット: 無料サービスと差別化できる「有料の価値」設計が重要

3. フリーミアムモデル

基本機能を無料提供し、上位機能・優先表示・追加オプションを有料化するモデルです。

- メリット: 無料でユーザーを集め、価値を感じた人が課金する自然な導線

- デメリット: 無料ユーザーの比率が高くなりすぎると収益化が難しい

4. 広告モデル

サービスを無料提供し、広告収入で収益化するモデルです。利用者数が多い大型プラットフォームに向いています。

- メリット: ユーザーへの課金障壁がなく、大量獲得しやすい

- デメリット: 大規模なトラフィックが必要。少数ユーザーでは成立しにくい

5. データ・アナリティクスモデル

プラットフォーム上に蓄積されたユーザー行動データや取引データを活用し、分析サービスや市場調査として収益化するモデルです。近年、AI活用と組み合わせた新しい収益源として注目されています。

シェアリングエコノミーの市場規模

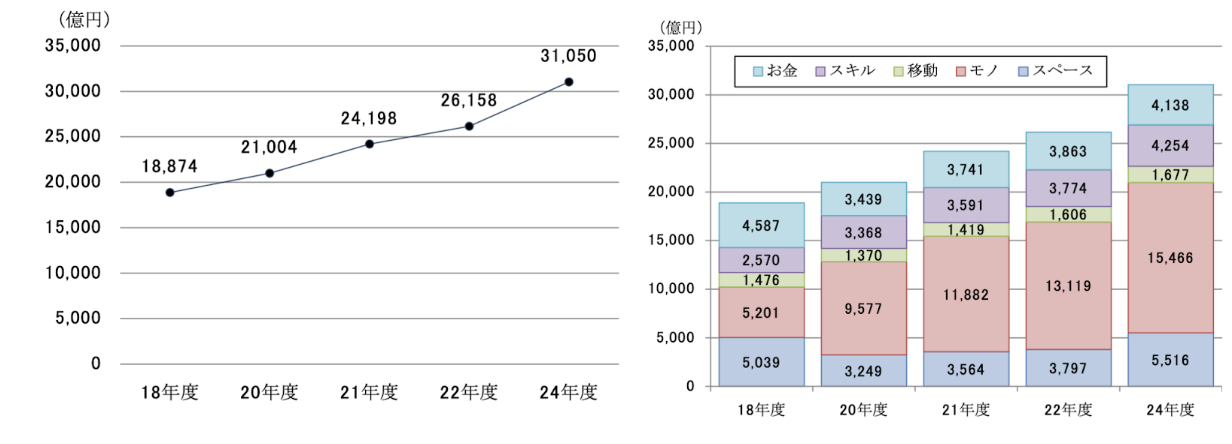

国内市場規模の推移と予測

一般社団法人シェアリングエコノミー協会の調査によれば、国内シェアリングエコノミー市場は以下のように推移・予測されています。

| 年度 | 市場規模(目安) |

|---|---|

| 2018年度 | 約1兆8,000億円 |

| 2022年度 | 2兆6,158億円(過去最高) |

| 2032年度(予測・楽観) | 最大15兆1,165億円 |

| 2032年度(予測・現状ベース) | 8兆5,770億円 |

2022年から2032年の10年間で、現状ベースでも約3倍以上、楽観シナリオでは5倍以上に成長すると予測されています。

また、シェアリングエコノミーのプラットフォームを通じて働く「シェアワーカー」の収入が既存産業に波及する経済効果は、2022年度時点で1兆6,992億円に上るとされています。これはシェアリングエコノミーが単なるサービス市場に留まらず、雇用・労働市場にも大きな影響を与えていることを示しています。

注意: 上記数値は目安であり、シェアリングエコノミー協会の公表データに基づきます。最新の確定値はシェアリングエコノミー協会の公式レポートでご確認ください。

国内市場の成長を支える3つの構造的要因

① スマートフォン・デジタルインフラの普及

総務省「情報通信白書(令和6年版)」によれば、スマートフォン普及率は国内で9割超に達しています。オンラインでのマッチングが日常化したことで、シェアリングエコノミーへの参加ハードルが大幅に低下しました。

② 「所有」から「利用」への価値観転換

特に20〜40代を中心に、「モノを持つより必要なときに使う」という意識が広まっています。これは節約志向の高まりと、物理的なモノを減らすライフスタイル(ミニマリズム)の浸透が背景にあります。

③ 働き方の多様化

副業解禁・フリーランス人口の増加により、スキルや時間を「シェア」して収入を得る働き方が一般化しています。フリーランス協会「フリーランス白書2025」でも、副業・複業人口は増加傾向が続いています。

海外市場との比較|日本の現在地

日本市場では文化的・法的要因で普及が海外と比べて慎重なペースですが、後継者不足・空き家問題・労働力不足といった日本固有の社会課題がシェアリングエコノミーの需要を生み出す構造になっており、中長期の成長余地は大きいと評価されています。

| 比較軸 | 日本市場 | 米国・欧州市場 |

|---|---|---|

| 普及速度 | やや遅め(文化的慎重さ) | 急速(新サービスへの受容性高) |

| 規制環境 | 業法規制が多く参入に時間がかかる | 柔軟な規制(サンドボックス等) |

| ユーザー特性 | 信頼性・安全性を重視 | 利便性・コスト重視 |

| 成長ドライバー | 少子高齢化・地方課題解決 | デジタルネイティブ世代の拡大 |

シェアリングエコノミーが急拡大した背景

1. SDGs・サステナビリティへの関心

遊休資産を有効活用するシェアリングエコノミーは、無駄な生産・廃棄を減らす「循環型経済」の実現と直結します。環境省の「循環型社会形成推進基本計画」でもシェアリングの推進が盛り込まれており、SDGs推進の観点から企業・自治体の関心が高まっています。

2. コロナ禍が生んだ「非接触・非対面」需要

コロナ禍では、対面を避けつつ生活を維持するニーズが急増しました。フリマアプリ・スキルシェア・クラウドファンディングなど、オンライン完結型のシェアサービスは特に成長し、シェアリングエコノミーが生活インフラとして定着するきっかけになりました。

3. 個人の信用可視化(レビュー・評価システム)

取引相手が「見知らぬ個人」であっても安心して取引できる仕組み——レビュー・評価・本人確認・保険——が整備されたことで、個人間取引への心理的障壁が下がりました。

シェアリングエコノミーの今後の展望と新興領域

① AI×シェアリングエコノミーの融合

2026年時点で急速に進んでいるのが、AIによるマッチング精度の向上です。従来のキーワードマッチングから、ユーザーの行動パターン・嗜好・信頼スコアをAIが分析し、最適な相手を自動提案する仕組みへの進化が加速しています。これにより、マッチング成立率と取引後の満足度が大幅に向上すると見込まれています。

② 「体験」「知識」のシェア拡大

モノ・空間・移動に加えて、体験・知識・コミュニティのシェアが新たな成長領域として注目されています。例えば、企業が保有する体験リソースを社会課題解決に活用するプラットフォームも登場しています。

【弊社事例】こどもの体験格差問題に取り組んだプラットフォーム

フローレンスが運営する「こども冒険バンク」は、企業が提供する多様な体験コンテンツを経済的に困難な家庭のこどもたちとマッチングするプラットフォームです。

「体験格差」という社会課題に、シェアリングエコノミーの仕組みで取り組んだ先進事例として注目されています(事例詳細はこちら)。

| 項目 | 内容 |

| 【経緯と課題】 | 2017年より「こども宅食」を通じた支援の中で、経済的理由による「体験の欠如」を痛感。2023年夏のキャンペーンでは募集枠の約3倍の応募があり、高い潜在ニーズが浮き彫りとなった。 |

| 【解決策】 | 一時的な支援ではなく、多種多様な体験機会と家庭を恒常的につなぐ仕組みが必要と判断。2023年10月、体験格差を根本から解消するプラットフォームの開発を決定。 |

③ 自治体・地域課題解決への活用拡大

空き家・空き農地・遊休公共施設といった地方の遊休資産をシェアリングエコノミーで活用する動きが加速しています。シェアリングエコノミー活用推進事業では、自治体向けの支援が継続して行われており、地域課題解決型のシェアビジネスは今後も増加が見込まれます。

④ 規制整備の進展と参入機会の拡大

日本では従来、既存業法(旅館業法・道路運送法等)がシェアサービスの参入を制限するケースがありました。しかし2024〜2026年にかけて、ライドシェアの一部解禁(2024年4月)・民泊規制の運用見直しなど、規制緩和の動きが続いています。今後さらなる規制緩和が進めば、新たなシェアビジネス参入の機会が広がります。

シェアリングエコノミーに参入する際の5つの注意点

1. 業法規制・許認可の確認

サービス内容によっては、既存の業法による許認可が必要になるケースがあります。

| 領域 | 関連する主な規制・法律 |

|---|---|

| 宿泊(民泊) | 旅館業法、住宅宿泊事業法(民泊新法) |

| 移動(ライドシェア) | 道路運送法 |

| 金融(クラウドファンディング) | 金融商品取引法、貸金業法 |

| 食品・料理のシェア | 食品衛生法 |

| 医療・介護スキルのシェア | 医師法、介護保険法 |

参入前に必ず法律の専門家(弁護士)に確認することを推奨します。

2. トラブル・補償制度の整備

CtoC取引では、物品の破損・キャンセルトラブル・品質クレームといった問題が発生しやすいです。プラットフォーム側が補償制度・紛争解決プロセスを整備することが、ユーザーの安心感につながり、サービスの継続利用率を高めます。

3. 信頼性・本人確認の仕組み

「誰でも参加できる」シェアリングエコノミーの開放性は強みでもあり、リスクでもあります。本人確認(eKYC)・レビューシステム・保険連携など、信頼性を担保する仕組みの設計がサービスの品質を左右します。

4. 収益化モデルの設計

「とりあえず無料でユーザーを集める」段階から、どのタイミングでどのように収益化するかを事前に設計しておくことが重要です。前述の5つの収益モデルを参考に、サービスの特性に合ったモデルを選定してください。

5. ニッチ市場の特定とスタートアップの落とし穴

大手プラットフォームが存在する領域に汎用サービスで参入しても、差別化が難しいのが現実です。地域・業種・ターゲット層を絞り込んだニッチ特化型で参入し、そのコミュニティで信頼を得てからスケールするアプローチが成功確率を高めます。

よくある質問

Q. シェアリングエコノミーはどんな企業でも参入できますか?

スタートアップから大企業・自治体まで幅広く参入しています。ただし、参入するサービス領域によっては許認可・業法対応が必要なケースがあります。また、競合が激しい領域では差別化できる独自のニッチを持つことが重要です。

Q. シェアリングエコノミーの収益化にはどのくらいかかりますか?

サービス規模・モデルによって大きく異なります。手数料モデルの場合、取引量が増えるまでの初期フェーズ(6ヶ月〜2年程度)は収益化が難しいのが一般的です。初期コストを抑えてPoCから始め、需要を確認してから本格展開するアプローチが現実的です。

Q. シェアリングエコノミーの市場規模は今後も伸びますか?

シェアリングエコノミー協会の予測では、2032年度に最大15兆円超の市場規模が見込まれており、中長期での成長基調は続くと考えられています。特にAI活用・地域課題解決・体験シェアの領域は今後の成長ドライバーとして注目されています。

Q. 個人でもシェアリングエコノミービジネスを始められますか?

始められます。ただし、サービス設計・プラットフォーム開発・法的確認・マーケティングなど多くの要素が必要です。初期コストを抑えるには、既存のシェアリングエコノミーサービスに「参加する」形で小さく始め、市場の感触を確かめるのが現実的です。事業として立ち上げるなら、開発実績のある専門会社へのご相談を推奨します。

Q. 日本のシェアリングエコノミーが海外より普及が遅い理由は?

主に2つの要因があります。①日本の消費者が「見知らぬ人との取引」への信頼感を醸成しにくい文化的特性、②既存業法による参入規制です。ただし近年は規制緩和と信頼性担保の仕組みの普及により、この壁は低くなっています。

まとめ|シェアリングエコノミーの可能性と参入のポイント

シェアリングエコノミーは、2026年時点で国内市場規模2兆6,158億円(2022年度実績)を記録し、2032年には最大15兆円超への成長が予測される拡大市場です。AI活用・体験シェア・地域課題解決といった新興領域でさらなる成長機会が生まれています。

参入時のポイントをまとめると以下の通りです。

- ビジネスモデル: 手数料型・サブスク型・フリーミアム型など、サービスの特性に合った収益モデルを設計する

- 規制確認: 業種ごとの許認可・業法対応を専門家と事前に確認する

- 差別化: 大手との真正面の競争を避け、ニッチ特化・地域特化で立ち上げる

- 信頼性設計: 補償制度・本人確認・レビューシステムをプラットフォームに組み込む

シェアリングエコノミービジネスの立ち上げを検討中の方、プラットフォーム構築の方法や費用感を知りたい方は、800件以上の開発実績を持つカスタメディアにお気軽にご相談ください。貴社のアイデアと課題に合わせた最適な事業設計をご提案します。

⇒ 【短納期・低価格】最小限の機能から市場の反応を確かめる「カスタメディアプラットフォーム」の詳細はこちら